2019年10月21日,宁波热电(3.050,0.01,0.33%)披露三季报,前三季度实现营收25.77亿元,同比增长35.63%;归属于母公司的净利润1.1亿元,同比下滑36.2%。扣非后归母净利为0.46亿元,同比增长32.7%;报告期内经营活动产生的现金流量净额为5.45亿元,较上年末增长243.46%。截至2019年Q3,宁波热电归属于母公司的净资产33.1亿元,较上年末增长8.87%。

增收不增利

宁波热电主要业务范围为电力电量、热量、灰渣的生产及其咨询服务、热力供应、投资管理、股权投资、融资租赁、大宗商品贸易。其中,热电联产是公司的核心业务。

宁波热电称公司拥有相对完整的供热体系,面对环保要求的提高和原供热区域内下游热用户市场日趋饱和等因素的影响,公司经营层一方面通过技改为企业挖潜增效,一方面继续实施“走出去”战略,并积极发挥金融投资板块优势,提高公司的经济效益。

由于报告期内宁波热电实施重大资产重组,以发行股份方式购买明州热电100%股权、宁波热力100%股权、科丰热电98.93%股权、宁电海运100%股权和溪口水电51.49 %股权,上述企业合并入本公司前后均受开投集团控制且该控制并非暂时性,因此上述合并属同一控制下企业合并,故宁波热电对以前年度合并财务数据进行调整,也就是本期和上期的财务数据都加上了新纳入合并范围的公司数据,导致以前年度的财务数据不再具有可比性,故只能对2019年前三季度与2018年前三季度的经调整后数据进行比较。

从追溯调整后的数据看,2019年前三季度营业收入为25.77亿元,2018年前三季度19亿元,同比增长了35.63%,但是毛利率来看,2019年前三季度毛利为12.88%,2018年前三季度为20.13%,显然收入的增长伴随的是成本的更快增长,毛利率同比下降了7.25%。

而归母净利润更能反映问题,2019年前三季度宁波热电实现归母净利1.1亿元,去年同期则为1.73亿元,同比大降36.2%,与收入的高增长形成鲜明对比,显然宁波热电的经营业绩只是增收不增利。

投资高手

相比于增收不增利的主业,宁波热电似乎在投资上更加擅长。

数据来源:同花顺iFinD

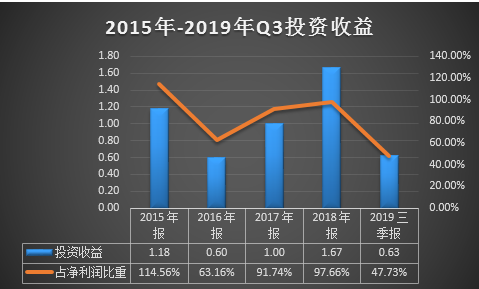

2015-2018年和2019年前三季度宁波热电分别实现投资收益1.18亿元、0.6亿元、1亿元、1.67亿元以及0.63亿元,占同期净利润的比重分别为114.56%、63.16%、91.74%、97.66%和47.73%,可见投资收益最少的2019年前3季度也接近贡献了净利润的“半壁江山”,更别说前几年近乎完全支撑宁波热电的净利润。

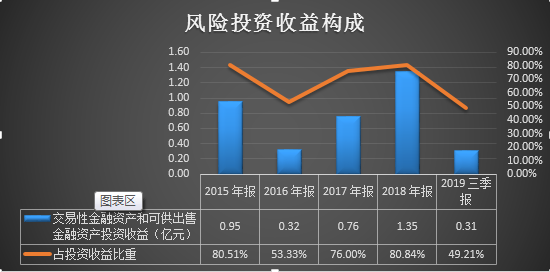

由于2019年三季报无具体明细,而通过查看之前报告期的财务附注,投资收益主要包括长期股权投资收益、交易性金融资产收益、可供出售金融资产收益以及理财、持有至到期、逆回购等收益,其中风险较高并且更考验投资人的投资水平的是交易性金融资产和可供出售金融资产(新旧报表格式会有名称上的变化,但核算内容一般都是股票、股权类投资)。

根据附注整理,2015-2018年和2019年前三季度宁波热电的投资收益中,交易性金融资产和可供出售金融资产相关投资收益分别为0.95亿元、0.32亿元、0.76亿元、1.35亿元和0.31亿元,占投资收益的比重分别为80.51%、53.33%、76.00%、80.84%和49.21%,显然交易性金融资产和可供出售金融资产这类风险投资对投资收益可谓举足轻重。

而且结合投资收益占净利润情况分析,投资收益占净利润高的年份2015年、2017年和2018年,交易性金融资产和可供出售金融资产在投资收益的比重也较高,相反,投资收益对净利润占比较低的2016年和2019年前三季度,投资收益中风险投资的比重也较低。

显然,交易性金融资产和可供出售金融资产此类风险投资直接影响着投资收益,进而影响着宁波热电的净利润,而过去几年的收益情况来看,宁波热电可谓一个投资有道的高手。不过需要强调的是,高收益往往伴随着高风险,作为一个主业不是投资的上市公司,还是需要在主业经营下功夫,投资有道也得有度!

关键词: 宁波热电

营业执照公示信息

营业执照公示信息